Wussten Sie, dass Ihr Schufa-Score Ihr finanzielles Ansehen beeinflusst? Doch wie wird er genau berechnet und was sagt die Schufa-Score-Tabelle aus?

Die Schufa ist Deutschlands größte Wirtschaftsauskunftei und spielt eine entscheidende Rolle, wenn es um Ihre Kreditwürdigkeit geht.

Ob Kredit, Mietvertrag oder Handyvertrag – in vielen Fällen wird Ihre Bonität anhand des Schufa-Scores beurteilt.

Tipp

Sie bekommen keinen Kredit oder suchen eine Alternative? Unsere Empfehlung:Kredite von Bon-Kredit - jetzt kostenlos testen! Auch bei negativer SCHUFA! >>

Doch was genau steckt hinter dem Score und wie wird er berechnet? Hier erfahren Sie alles Wissenswerte rund um die Schufa Score Tabelle.

Was ist der Schufa-Score?

Der Schufa-Score ist eine Kennzahl, die Ihre Kreditwürdigkeit auf einer Skala von 0 bis 100 Prozent bewertet. Je höher der Prozentwert, desto geringer ist das Risiko eines Zahlungsausfalls und desto besser ist Ihre Bonität.

Der Score basiert auf den Daten, die die Schufa von Ihren Vertragspartnern wie Banken, Versandhändlern oder Mobilfunkanbietern erhält.

Es gibt zwei Arten von Schufa-Scores:

- Basisscore: Dieser Score wird Ihnen in der kostenlosen Schufa-Selbstauskunft mitgeteilt und alle drei Monate aktualisiert.

- Branchenscore: Dieser Score ist speziell auf die Bedürfnisse einzelner Branchen wie Banken oder Onlineshops zugeschnitten. Er wird mit einer Skala von 0 bis 9.999 angegeben, wobei die Bereiche A bis M für einen Score ohne negative Merkmale stehen.

Wie wird der Schufa-Score berechnet?

Die genaue Berechnungsmethode ist ein streng gehütetes Geschäftsgeheimnis der Schufa. Es ist jedoch bekannt, dass verschiedene Faktoren in die Berechnung einfließen, darunter:

- Alter des ältesten Girokontos

- Anzahl der Girokonten

- Kreditkarten

- Ratenkredite

- Handyverträge

- Anzahl der Umzüge

- Mahnungen und Inkassoverfahren

- Einträge in öffentlichen Schuldnerverzeichnissen

Wichtig: Faktoren wie Nationalität, Religion, Einkommen oder Familienstand werden nicht berücksichtigt.

Schufa Basisscore Tabelle

Die folgende Tabelle zeigt, welcher Basisscore für welches geschätzte Risiko eines Zahlungsausfalls steht:

| Scorewert | Geschätztes Risiko für Zahlungsausfall |

|---|---|

| > 97,5 % | Sehr geringes Risiko |

| 95 % – 97,5 % | Geringes bis überschaubares Risiko |

| 90 % – 95 % | Zufriedenstellendes bis erhöhtes Risiko |

| 80 % – 90 % | Deutlich erhöhtes bis hohes Risiko |

| 50 % – 80 % | Sehr hohes Risiko |

| < 50 % | Sehr kritisches Risiko |

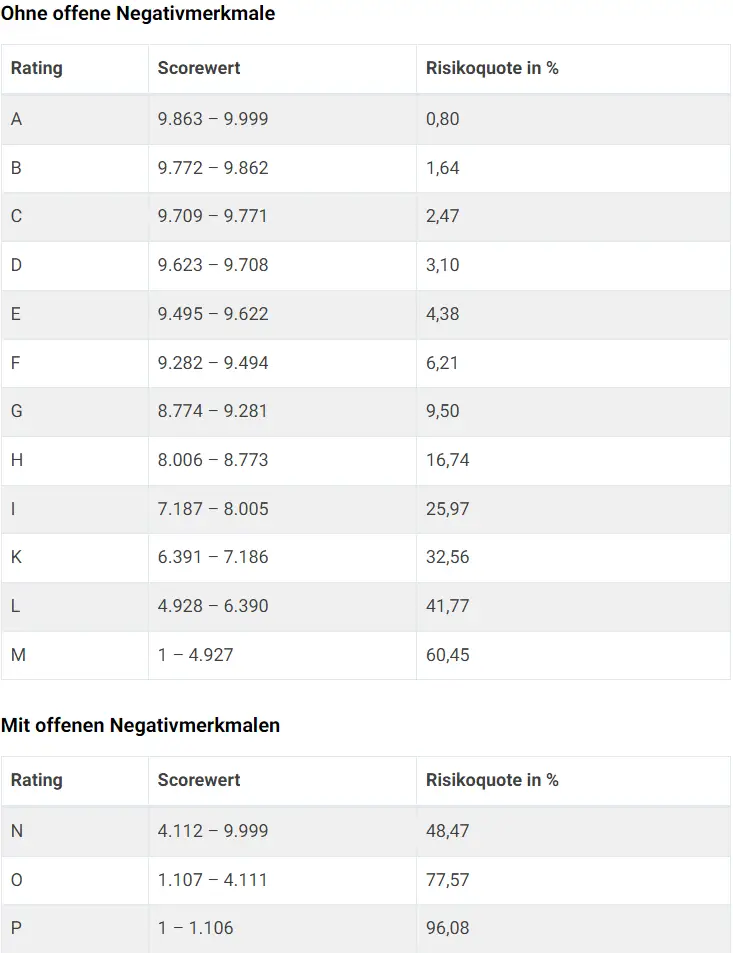

Eine Schufa Score Tabelle für Banken (Branchenscore)

Die Schufa Branchenscore Tabelle gibt Auskunft über die Kreditwürdigkeit einer Person in verschiedenen Branchen. Der Branchenscore wird individuell für unterschiedliche Branchen wie Kreditwesen, Telekommunikation oder Handel berechnet.

Aufbau der Tabelle

Die Tabelle ist in folgende Bereiche unterteilt:

- A bis M: Dieser Bereich steht für einen Score ohne offene Negativmerkmale wie Insolvenz.

- N bis P: Diese Bereiche signalisieren ein offenes Negativmerkmal.

Jeder Buchstabe ist an einen Scorewert (1 – 9.999) und einen Risikoquotienten für den Zahlungsausfall gekoppelt. Je höher der Scorewert, desto besser die Rating-Einstufung und umso unwahrscheinlicher ist der Ausfall eines beantragten Kredits.

Beim Branchenscore für Banken sieht die Einstufung beispielsweise so aus:

Der Branchenscore hilft Unternehmen bei der Einschätzung der Bonität ihrer Kunden. Er basiert auf einem komplizierten Analyseverfahren, in das verschiedene Daten wie Zahlungsverhalten, Kredithistorie und Negativmerkmale einfließen.

Wann ist der Schufa-Score gut?

Generell gilt: Je höher der Score, desto besser. Beim Basisscore sollten Sie einen Wert von mindestens 95 Prozent anstreben, was einem geringen Risiko entspricht. Beim Branchenscore für Banken ist ein Rating im A- oder B-Bereich erstrebenswert.

Allerdings gibt es keine allgemeingültige Definition eines „guten“ Scores. Jeder Vertragspartner entscheidet selbst, ab welchem Wert er einen Vertrag abschließt. Zudem darf der Score nicht das alleinige Kriterium für eine Entscheidung sein.

Schufa Orientierungswerte

| Wert | Risiko |

|---|---|

| 100 | Es liegen keine Informationen zu Zahlungsstörungen vor. Es besteht ein geringes Risiko, dass Zahlungsschwierigkeiten auftreten. |

| 200 | Es liegen keine Informationen zu Zahlungsstörungen vor. Es besteht ein leicht erhöhtes Risiko, dass Zahlungsschwierigkeiten auftreten. |

| 300 | Es liegen keine Informationen zu Zahlungsstörungen vor. Es besteht ein stark erhöhtes Risiko, dass Zahlungsschwierigkeiten auftreten. |

| 400 | Es liegen keine Informationen zu Zahlungsstörungen vor. Es besteht ein stark erhöhtes Risiko, dass Zahlungsschwierigkeiten auftreten. |

| 500 | Es liegen Informationen zu Zahlungsstörungen vor. |

| 600 | Es liegen Informationen aus Öffentlichen Schuldnerverzeichnissen vor, z.B. über Insolvenzverfahren. |

Wie kann ich meinen Schufa-Score verbessern?

Es gibt einige Möglichkeiten, Ihren Score positiv zu beeinflussen:

- Rechnungen pünktlich bezahlen: Zahlungsverzug kann sich bis zu 3 Jahre negativ auswirken.

- Wenige Girokonten und Kreditkarten: Zu viele Konten signalisieren finanzielle Instabilität.

- Kreditanfragen vermeiden: Jede Anfrage wird gespeichert. Besser ist eine unverbindliche Konditionsanfrage.

- Bestehende Kredite nicht überstrapazieren: Ratenkredite sollten nicht zu hoch sein.

- Umzüge vermeiden: Zu viele Umzüge können sich negativ auswirken.

- Daten prüfen: Fehler in der Selbstauskunft sollten Sie umgehend melden.

Generell verbessert sich der Score aber nicht von heute auf morgen. Der Basisscore wird nur alle 3 Monate neu berechnet. Haben Sie also etwas Geduld.

Fazit

Der Schufa-Score hat großen Einfluss auf Ihre Kreditwürdigkeit und viele Bereiche des täglichen Lebens.

Die Berechnungsmethode ist zwar geheim, aber mit den richtigen Verhaltensweisen können Sie Ihren Score verbessern und so Ihre Chancen auf Kredit & Co. erhöhen.

Prüfen Sie Ihren Score regelmäßig und hinterfragen Sie negative Einträge kritisch. So behalten Sie die Kontrolle über Ihre Bonität.

Tipp

Sie bekommen keinen Kredit oder suchen eine Alternative? Unsere Empfehlung:Kredite von Bon-Kredit - jetzt kostenlos testen! Auch bei negativer SCHUFA! >>