Haben Sie schon vom Commerzbank-Tagesgeldkonto gehört? Was steckt hinter den Zinsen und Konditionen, und warum ist es für Sparer interessant?

Das Commerzbank Tagesgeldkonto hat in letzter Zeit viel Aufmerksamkeit erregt, und das aus gutem Grund. Mit attraktiven Zinsen und flexiblen Konditionen hat es sich zu einer beliebten Option für Sparer entwickelt, die ihr Geld sicher und rentabel anlegen möchten.

In diesem umfassenden Leitfaden werden wir alle Aspekte des Commerzbank Tagesgeldkontos beleuchten, von den aktuellen Zinssätzen bis zu den Vor- und Nachteilen. Lassen Sie uns eintauchen und herausfinden, ob dieses Konto das Richtige für Sie ist.

Tipp

Sie bekommen keinen Kredit oder suchen eine Alternative? Dann sind Sie hier genau richtig! Unsere Empfehlung: Kredite von Bon-Kredit - jetzt kostenlos testen! Auch bei negativer SCHUFA! >>Die aktuellen Commerzbank Tagesgeldkonto Zinsen

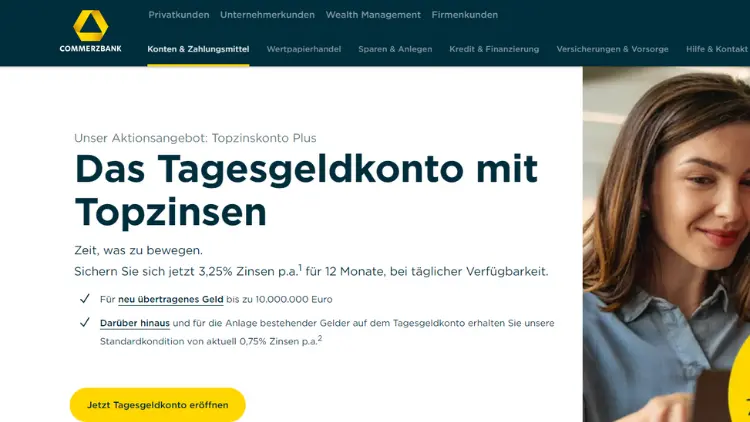

Eine der ersten Fragen, die viele Menschen stellen, wenn sie ein Tagesgeldkonto in Betracht ziehen, betrifft die Zinssätze. Im Fall des Commerzbank Tagesgeldkontos beträgt der aktuelle Zinssatz stolze 3,25 Prozent pro Jahr für Anlagen bis zu 100.000 Euro. Dieser attraktive Zinssatz gilt für einen Zeitraum von 12 Monaten.

Es ist jedoch wichtig zu beachten, dass es sich um einen variablen Zinssatz handelt, der sich ändern kann. Nach Ablauf des ersten Jahres erfolgt die Zinsausschüttung jährlich. Trotzdem bleibt dieser Zinssatz im Vergleich zu vielen anderen Anlagemöglichkeiten äußerst wettbewerbsfähig und ermöglicht, Ihr Geld zu vermehren.

Einlagensicherung und Girokonto-Anforderungen

Ein weiterer wichtiger Faktor bei der Wahl eines Tagesgeldkontos ist die Einlagensicherung. Bei der Commerzbank sind Ihre Einlagen auf dem Tagesgeldkonto bis zu 100.000 Euro abgesichert. Das bedeutet, dass Sie sich keine Sorgen um den Verlust Ihres Geldes machen müssen, selbst wenn unerwartete Ereignisse eintreten sollten.

Eine Besonderheit des Commerzbank Tagesgeldkontos ist, dass Sie kein Girokonto bei der Bank benötigen, um es zu eröffnen. Dies macht es besonders zugänglich für diejenigen, die lediglich ein Tagesgeldkonto eröffnen möchten, ohne weitere Konten bei der Bank zu eröffnen.

Die Vor- und Nachteile des Commerzbank Tagesgeldkontos

Wie bei jeder Anlageoption gibt es sowohl Vor- als auch Nachteile beim Commerzbank-Tagesgeldkonto. Hier sind einige der wichtigsten Punkte, die Sie berücksichtigen sollten:

Vorteile:

- Attraktive Zinsen: Mit einem Zinssatz von 3,25 Prozent pro Jahr für das erste Jahr bietet das Commerzbank Tagesgeldkonto eine Möglichkeit, Ihr Geld rentabel anzulegen.

- Einlagensicherung: Ihre Einlagen sind bis zu 100.000 Euro pro Kunde abgesichert, was zusätzliche Sicherheit bietet.

- Kein Girokonto erforderlich: Sie können das Tagesgeldkonto eröffnen, ohne ein Girokonto bei der Commerzbank zu führen.

Nachteile:

- Variable Zinssätze: Nach dem ersten Jahr erfolgt die Zinsausschüttung jährlich, und der Zinssatz kann sich ändern.

- Begrenzte Laufzeit: Das attraktive Zinsniveau gilt nur für das erste Jahr. Nach Ablauf dieser Frist gelten die Standardkonditionen, die derzeit bei 0,75 Prozent pro Jahr liegen.

- Konkurrenz auf dem Markt: Andere Banken bieten möglicherweise ebenfalls attraktive Tagesgeldkonten an. Es lohnt sich, die aktuellen Angebote zu vergleichen, bevor Sie sich entscheiden.

Wie eröffnen Sie ein Commerzbank Tagesgeldkonto?

Die Eröffnung eines Commerzbank Tagesgeldkontos ist ein unkomplizierter Prozess. Hier sind die Schritte, die Sie befolgen müssen:

- Online-Antrag: Besuchen Sie die offizielle Website der Commerzbank und suchen Sie nach dem Tagesgeldkonto-Antragsformular.

- Persönliche Informationen: Füllen Sie das Antragsformular aus und geben Sie Ihre persönlichen Informationen an.

- Bestätigung: Überprüfen Sie Ihre Angaben und senden Sie den Antrag ab. Sie erhalten eine Bestätigung Ihrer Kontoeröffnung.

- Einlagen: Sobald Ihr Konto eröffnet ist, können Sie Geld auf Ihr Tagesgeldkonto einzahlen.

- Verwaltung: Sie können Ihr Tagesgeldkonto online verwalten und auf Ihr Geld zugreifen, wenn Sie es benötigen.

Alternativen zum Commerzbank-Tagesgeldkonto

Obwohl das Commerzbank Tagesgeldkonto viele Vorteile bietet, ist es möglicherweise nicht die beste Option für jeden Sparer. Es gibt viele Alternativen auf dem Markt, die unterschiedliche Zinssätze und Konditionen bieten. Hier sind einige der besten Alternativen:

- J&T Direktbank: Bietet Tagesgeldkonten mit 3,65 Prozent pro Jahr für Bestandskunden und hoher Einlagensicherheit.

- LeasePlan Bank: Bietet Tagesgeldkonten mit 3,10 Prozent pro Jahr.

- Suresse Direkt Bank: Bietet Tagesgeldkonten mit 2,80 Prozent pro Jahr.

- Renault Bank direkt: Bietet Tagesgeldkonten mit 2,70 Prozent pro Jahr.

- GEFA Bank: Bietet Tagesgeldkonten mit 2,50 Prozent pro Jahr.

- Ford Money: Bietet Tagesgeldkonten mit 2,40 Prozent pro Jahr.

Es lohnt sich, diese Alternativen zu prüfen und die besten Konditionen für Ihre Bedürfnisse zu finden.

Fazit

Das Commerzbank Tagesgeldkonto ist eine attraktive Option für Sparer, die nach einer sicheren und rentablen Anlagemöglichkeit suchen. Mit einem Zinssatz von 3,25 Prozent im ersten Jahr und einer Einlagensicherung von bis zu 100.000 Euro bietet es viele Vorteile. Allerdings sollten Sie sich bewusst sein, dass die Zinssätze variabel sind und nach dem ersten Jahr auf das Standardniveau von 0,75 Prozent pro Jahr fallen.

Bevor Sie sich für ein Tagesgeldkonto entscheiden, empfehlen wir Ihnen, die aktuellen Angebote auf dem Markt zu vergleichen und sicherzustellen, dass es Ihren finanziellen Zielen und Bedürfnissen entspricht. Denken Sie daran, dass eine diversifizierte Anlagestrategie oft die beste Möglichkeit ist, Ihr Vermögen zu schützen und zu vermehren.