Suchen Sie nach sicheren Zinsen für Ihr Erspartes? Wie schneidet das TARGOBANK Festgeld im Vergleich ab und welche Konditionen gelten aktuell?

Das Festgeldkonto der TARGOBANK zählt zu den bekanntesten Angeboten für sicherheitsorientierte Sparer in Deutschland. Mit festen Zinssätzen, flexiblen Laufzeiten und einer soliden Einlagensicherung richtet sich das Produkt an Anleger, die Wert auf Planungssicherheit und einfache Handhabung legen.

Doch wie attraktiv sind die Konditionen wirklich? Und wie schlägt sich das TARGOBANK Festgeld im Vergleich zu anderen Anbietern? Der folgende Artikel bietet einen umfassenden Überblick über Zinsen, Konditionen, Sicherheit, Erfahrungen und Alternativen.

Was ist das TARGOBANK Festgeld?

Das TARGOBANK Festgeld ist eine klassische Form der Geldanlage, bei der ein fester Betrag für einen vorher vereinbarten Zeitraum zu einem garantierten Zinssatz angelegt wird. Während der Laufzeit bleibt das Kapital gebunden, eine vorzeitige Verfügung ist in der Regel nicht möglich. Im Gegenzug profitieren Sparer von festen Zinserträgen und hoher Planungssicherheit.

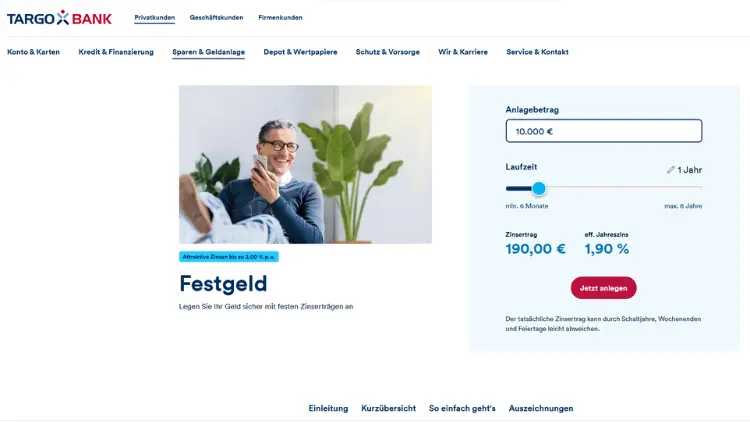

Zinsen beim TARGOBANK Festgeld

Aktuelle Zinssätze (Stand Juli 2025)

Die Zinssätze des TARGOBANK Festgelds variieren je nach Laufzeit. Die wichtigsten Konditionen im Überblick:

| Laufzeit | Zinssatz p.a. |

|---|---|

| 6 Monate | 2,15% |

| 1 Jahr | 2,00% |

| 2 Jahre | 1,90% |

| 3 Jahre | 1,90% |

| 4 Jahre | 1,90% |

| 5 Jahre | 1,90% |

| 6 Jahre | 1,90% |

Die Zinsen werden bei Laufzeiten bis zu einem Jahr am Ende der Laufzeit gutgeschrieben, bei längeren Laufzeiten erfolgt die Zinsgutschrift jährlich.

Wichtig: Die Zinssätze werden regelmäßig an die Marktentwicklung angepasst. Für Neuabschlüsse gelten jeweils die aktuellen Konditionen zum Zeitpunkt der Kontoeröffnung.

Konditionen im Detail

Mindest- und Maximaleinlage

- Mindesteinlage: 2.500 Euro

- Maximaleinlage: Keine Begrenzung nach oben

Laufzeiten

- Flexibel wählbar zwischen 6 Monaten und 6 Jahren

- Die Laufzeit kann individuell, zum Beispiel auch auf 38 Monate, festgelegt werden.

Kontoführung und Gebühren

- Kontoeröffnung: kostenlos

- Kontoführung: kostenlos

- Kontoauflösung: kostenlos

- Online-Banking: möglich, alternativ auch Filialservice

Zinsgutschrift

- Bis 1 Jahr Laufzeit: Zinsen am Ende der Laufzeit

- Ab 1 Jahr Laufzeit: Jährliche Zinsgutschrift auf das Referenzkonto

Einlagensicherung und Sicherheit

- Gesetzliche Einlagensicherung: Bis 100.000 Euro pro Kunde über die Entschädigungseinrichtung deutscher Banken GmbH.

- Erweiterte Einlagensicherung: Über den Einlagensicherungsfonds des Bundesverbands deutscher Banken (BDB). Die Absicherung reicht deutlich über die gesetzliche Grenze hinaus.

Die TARGOBANK gehört zur französischen Crédit Mutuel Bankengruppe, einem der größten europäischen Finanzkonzerne. Das erhöht die Stabilität und Sicherheit für Anleger zusätzlich.

Steuerliche Behandlung

Die Zinserträge aus Festgeldanlagen unterliegen der Abgeltungssteuer. Anleger können einen Freistellungsauftrag einreichen, um den Sparerpauschbetrag (2025: 1.000 Euro für Ledige, 2.000 Euro für Verheiratete) zu nutzen. Übersteigende Zinserträge werden mit 25% Abgeltungssteuer zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer besteuert.

Vor- und Nachteile des TARGOBANK Festgelds

Vorteile:

- Feste Zinsen: Planungssicherheit durch garantierte Zinssätze über die gesamte Laufzeit.

- Flexible Laufzeiten: Individuelle Festlegung zwischen 6 Monaten und 6 Jahren.

- Niedrige Mindesteinlage: Bereits ab 2.500 Euro möglich.

- Kostenlos: Keine Gebühren für Eröffnung, Führung oder Auflösung.

- Hohe Einlagensicherung: Gesetzlich und freiwillig über den BDB abgesichert.

- Optionale Verlängerung: Automatische oder manuelle Verlängerung zum Laufzeitende möglich.

Nachteile:

- Kapitalbindung: Während der Laufzeit ist keine Verfügung über das Geld möglich, außer in Ausnahmefällen.

- Zinsniveau: Im Vergleich zu den Spitzenanbietern am Markt sind die Zinsen solide, aber nicht immer Bestwert.

- Kundenservice: Einzelne Berichte über Verzögerungen bei der Auszahlung und technische Probleme im Online-Banking.

- Keine zusätzliche Einzahlungen: Während der Laufzeit sind keine Nachschüsse möglich.

Erfahrungen und Kundenmeinungen

Die Kundenbewertungen zum TARGOBANK Festgeld sind überwiegend positiv. Besonders gelobt werden:

- Attraktive Zinssätze für kurz- und mittelfristige Laufzeiten

- Kompetenter Service in den Filialen und einfache Online-Abwicklung

- Schnelle Kontoeröffnung

Kritik gibt es vereinzelt bei:

- Verzögerungen bei der Auszahlung nach Laufzeitende

- Schwierigkeiten im Online-Banking bei komplexeren Anliegen

Insgesamt gilt das Festgeld der TARGOBANK als sicher und kundenfreundlich, mit punktuellen Schwächen im Servicebereich.

Vergleich: TARGOBANK Festgeld vs. andere Anbieter

Marktüberblick (Juli 2025)

Die Zinsen für Festgeld sind in den letzten Monaten gestiegen, die besten Angebote für ein Jahr liegen aktuell bei bis zu 2,8% p.a..

| Anbieter | 1 Jahr | 2 Jahre | 3 Jahre | 6 Monate | Einlagensicherung |

|---|---|---|---|---|---|

| TARGOBANK | 2,00% | 1,90% | 1,90% | 2,15% | Deutsch + BDB |

| Klarna Festgeld+ | 2,53% | 2,68% | 2,74% | 2,21% | Schweden (AAA) |

| Aareal Bank | 2,60% | 2,60% | 2,60% | 2,00% | Deutsch |

| Creditplus | 2,30% | 2,50% | 2,60% | 2,00% | Deutsch |

| Bigbank | 2,50% | 2,50% | 2,50% | 2,20% | Estland |

| Renault Bank | 2,15% | 2,40% | 2,40% | 2,00% | Frankreich |

Quelle: Verschiedene Vergleichsportale, Stand Juli 2025

Fazit im Vergleich:

Das TARGOBANK Festgeld bietet solide, aber nicht die höchsten Zinsen am Markt. Besonders bei kurzen Laufzeiten ist das Angebot konkurrenzfähig, bei längeren Laufzeiten gibt es Banken mit attraktiveren Zinsen. Dafür punktet die TARGOBANK mit hoher Einlagensicherung, niedriger Mindesteinlage und kostenfreier Kontoführung.

Alternative Festgeldmodelle bei der TARGOBANK

Neben dem klassischen Festgeld bietet die TARGOBANK das sogenannte Extra-Festgeld an:

- Laufzeit: 5 Jahre, flexibel kündbar nach dem zweiten Jahr

- Steigende Zinsen: Jährlicher Anstieg des Zinssatzes (z.B. 1. Jahr: 1,90%, 5. Jahr: 2,30%)

- Vorteil: Nach zwei Jahren kann das Kapital ohne Frist entnommen werden – mehr Flexibilität als beim klassischen Festgeld.

Zudem gibt es das Rendite-Plus-Festgeld mit sehr kurzen Laufzeiten (6 oder 12 Monate) und besonders hohen Zinsen, allerdings erst ab 5.000 Euro Mindesteinlage.

Tipps zur Festgeldanlage

- Laufzeit sorgfältig wählen: Wer Flexibilität wünscht, sollte kürzere Laufzeiten bevorzugen. Längere Laufzeiten sichern den aktuellen Zinssatz, binden das Kapital aber länger.

- Leiterstrategie nutzen: Das Aufteilen des Anlagebetrags auf verschiedene Laufzeiten („Festgeldleiter“) erhöht die Flexibilität und ermöglicht die Nutzung von Zinssteigerungen.

- Freistellungsauftrag nicht vergessen: Nur so bleiben Zinserträge bis zum Sparerpauschbetrag steuerfrei.

- Vergleichen lohnt sich: Die Zinsunterschiede zwischen den Banken sind groß – ein regelmäßiger Vergleich ist ratsam.

Für wen eignet sich das TARGOBANK Festgeld?

Das Angebot richtet sich an Anleger, die

- Sicherheit und Planbarkeit suchen,

- mindestens 2.500 Euro anlegen möchten,

- für einen festen Zeitraum auf Flexibilität verzichten können,

- Wert auf deutsche Einlagensicherung und einen etablierten Anbieter legen.

Wer maximale Zinsen sucht und bereit ist, auf ausländische Banken oder längere Laufzeiten auszuweichen, findet am Markt bessere Konditionen. Für sicherheitsorientierte Anleger mit Servicewunsch bleibt das TARGOBANK Festgeld jedoch eine attraktive Option.

Fazit

Das TARGOBANK Festgeld überzeugt durch solide Zinsen, hohe Sicherheit, flexible Laufzeiten und eine niedrige Einstiegshürde. Im direkten Zinsvergleich mit den Spitzenreitern am Markt liegt es im Mittelfeld, bietet aber ein rundes Gesamtpaket für alle, die Wert auf Stabilität und Service legen.

Wer auf der Suche nach der besten Verzinsung ist, sollte regelmäßig vergleichen und gegebenenfalls auch Angebote außerhalb der TARGOBANK in Betracht ziehen.