Erfahren Sie, wie die Schufa-Score-Tabelle aufgebaut ist und wie das Scoringverfahren Ihre Bonität bewertet – inklusive Tipps zur Verbesserung Ihres Scores.

Die Schufa-Score-Tabelle entscheidet in Deutschland oft über Kredit, Mietvertrag oder Handyvertrag. Deshalb fragen sich viele Verbraucher, wie die Einstufung genau funktioniert. Zudem hat die Schufa ihr Scoringverfahren zum 17. März 2026 grundlegend umgebaut.

Dieser Artikel erklärt das neue System, die zwölf Kriterien sowie die passenden Score-Klassen verständlich und aktuell.

Schufa-Score-Tabelle: Die Schnellantwort

Seit dem 17. März 2026 nutzt die Schufa eine einheitliche Punkteskala von 100 bis 999 Punkten. Je höher der Wert, desto besser die Bonität. Die Skala teilt sich in fünf Klassen auf:

| Score-Klasse | Punktebereich | Bedeutung | Anteil der Bevölkerung |

|---|---|---|---|

| Hervorragend | 776–999 | Sehr geringes Ausfallrisiko | rund 62 % |

| Gut | 709–775 | Durchschnittliches Risiko | rund 20 % |

| Akzeptabel | 642–708 | Leicht erhöhtes Risiko | rund 8 % |

| Ausreichend | 100–641 | Deutlich erhöhtes Risiko | rund 2 % |

| Ungenügend | kein Punktwert | Offene Zahlungsstörung vorhanden | variabel |

Wer eine offene Zahlungsstörung hat, erhält also keinen Punktwert, sondern lediglich die Klasse „Ungenügend“. Erst nach Begleichung der Forderung berechnet die Schufa wieder einen Score. Damit hätten Sie bereits die wichtigste Information parat. Im Folgenden erfahren Sie jedoch, wie diese Tabelle konkret zustande kommt und was sich seit der Reform verändert hat.

Was die Schufa-Score-Tabelle eigentlich zeigt

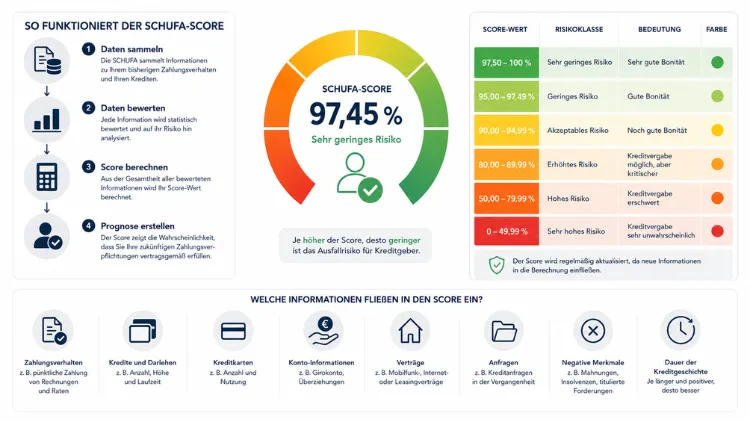

Die Schufa-Score-Tabelle bildet die statistische Wahrscheinlichkeit ab, mit der eine Person ihre finanziellen Verpflichtungen fristgerecht erfüllt. Ein hoher Wert bedeutet folglich ein geringes Risiko für Zahlungsausfälle. Ein niedriger Wert signalisiert dagegen ein höheres Risiko.

Wichtig ist dabei: Der Score ist keine moralische Bewertung. Er basiert ausschließlich auf mathematisch-statistischen Verfahren. Zudem greift die Schufa dafür auf Daten zurück, die Banken, Telekommunikationsanbieter, Versandhändler und andere Vertragspartner freiwillig melden.

Früher berechnete die Schufa neben dem allgemeinen Basisscore zusätzlich sechs verschiedene Branchenscores – etwa für Banken, Handel oder Telekommunikation. Dadurch erhielten Verbraucher je nach anfragendem Unternehmen unterschiedliche Werte, ohne dies nachvollziehen zu können. Diese Praxis ist mit der Reform 2026 beendet worden.

Der neue Schufa-Score seit März 2026: Das hat sich geändert

Zum 17. März 2026 hat die Schufa ihr komplettes Bewertungsmodell umgestellt. Auslöser war ein Urteil des Europäischen Gerichtshofs (Rechtssache C-634/21) aus dem Dezember 2023. Demnach verstößt ein rein automatisiertes Scoring gegen die Datenschutz-Grundverordnung, sobald Unternehmen dem Wert eine maßgebliche Rolle bei ihrer Entscheidung einräumen. Der Gesetzgeber reagierte anschließend mit einer Anpassung des Bundesdatenschutzgesetzes.

Vier Änderungen betreffen Sie unmittelbar:

Von Prozent zu Punkten: Der bisherige Basisscore lief auf einer Skala von 0 bis 100 Prozent. Der neue Score bewegt sich stattdessen zwischen 100 und 999 Punkten.

Nur noch zwölf Kriterien: Früher flossen bis zu 250 teils geheime Merkmale in die Berechnung ein. Heute sind es exakt zwölf offengelegte Faktoren mit jeweils festgelegter Punktespanne.

Ein einheitlicher Wert: Die separaten Branchenscores entfallen. Verbraucher und Unternehmen sehen künftig denselben Punktwert, unabhängig davon, ob eine Bank, ein Vermieter oder ein Online-Händler anfragt.

Kostenlose digitale Einsicht: Über einen neuen Online-Account lässt sich der eigene Score jederzeit gratis nachvollziehen, samt Erläuterung der einzelnen Kriterien.

Eine direkte Umrechnung vom alten Prozentwert in den neuen Punktwert ist allerdings nicht möglich, da sich die gesamte Berechnungslogik verändert hat. Wer vorher beispielsweise 98 Prozent Basisscore hatte, bekommt also nicht automatisch 980 Punkte. Trotzdem bleibt laut Schufa-Angabe die Einteilung in die fünf Klassen für die meisten Verbraucher weitgehend unverändert.

Die zwölf Kriterien des neuen Scoringverfahrens

Das eigentliche Herzstück der Reform sind die zwölf transparenten Kriterien. Jedes Kriterium trägt eine bestimmte, klar definierte Anzahl an Punkten zum Gesamtwert bei. Die exakte Gewichtung der einzelnen Faktoren untereinander bleibt zwar weiterhin ein Geschäftsgeheimnis, doch die Bandbreite jedes Kriteriums ist nun öffentlich bekannt.

- Zahlungsstörungen: Das bisherige Zahlungsverhalten bei Rechnungen und Krediten. Wer keine Zahlungsstörung vorweist, erhält hier laut Schufa das Maximum von 264 Punkten – damit das mit Abstand gewichtigste Einzelkriterium.

- Alter des ältesten Bankvertrags: Je länger ein Konto besteht, desto mehr Punkte bringt es ein.

- Alter der ältesten Kreditkarte: Beispielsweise erhalten Sie für eine zwölf Jahre alte Karte bereits 74 von 81 möglichen Punkten. Die volle Punktzahl wird erst nach 15 Jahren erreicht.

- Alter der aktuellen Adresse: Eine lange Wohndauer wirkt sich positiv aus, ein kürzlicher Umzug dagegen negativ.

- Alter des jüngsten Rahmenkredits: Auch hier gilt: Kontinuität zahlt sich aus.

- Anzahl der Anfragen und Abschlüsse für Girokonten und Kreditkarten innerhalb der letzten zwölf Monate.

- Anzahl der Anfragen außerhalb des Bankenbereichs, etwa bei Telekommunikationsanbietern oder im Onlinehandel.

- Aufgenommene Ratenkredite der vergangenen zwölf Monate.

- Längste Restlaufzeit aller laufenden Ratenkredite.

- Kreditstatus: Ob ein Ratenkredit offen, erledigt oder nicht erledigt ist.

- Immobilienkredit: Ein bestehender Immobilienkredit wird pauschal mit 55 Punkten positiv bewertet.

- Vorliegen einer Identitätsprüfung: Eine erfolgreich verifizierte Identität wirkt sich ebenfalls positiv aus, da sie das Risiko von Identitätsbetrug senkt.

Zusätzlich gilt: Bezahlte Forderungen bleiben für drei Jahre taggenau gespeichert, wobei die Punktzahl mit zunehmendem zeitlichem Abstand steigt. Eine frisch beglichene Störung bringt beispielsweise 100 Punkte, nach einem Jahr sind es bereits 135 Punkte und nach zwei Jahren 152 Punkte. Zudem wirken sich Inkassoanfragen für zwölf Monate negativ auf den Score aus.

So lesen Sie Ihre persönliche Schufa-Score-Tabelle richtig

Ihre individuelle Schufa-Score-Tabelle zeigt Ihnen nicht nur den Gesamtwert, sondern auch die Aufschlüsselung nach den zwölf Kriterien. Deshalb lohnt sich ein genauer Blick, bevor Sie sich über einen unerwartet niedrigen Wert wundern.

Ein Beispiel verdeutlicht das: Eine Person, die kürzlich umgezogen ist und gleichzeitig ein neues Gemeinschaftskonto eröffnet hat, verliert unter Umständen Punkte bei den Kriterien „Alter der aktuellen Adresse“ sowie „Anzahl Anfragen und Abschlüsse für Girokonten“. Das geschieht, obwohl keine einzige Rechnung offen ist. Ebenso verliert eine Person ohne laufenden Immobilienkredit die 55 möglichen Punkte in diesem Kriterium, selbst wenn ein früherer Kredit bereits vollständig abbezahlt wurde.

Deshalb sollten Sie Ihre Tabelle nicht isoliert betrachten, sondern immer im Zusammenhang mit Ihrer gesamten finanziellen Situation. Ein einzelnes schwaches Kriterium bedeutet nämlich nicht automatisch eine schlechte Gesamtbonität.

Schufa-Score kostenlos einsehen: Anleitung Schritt für Schritt

Sie haben mehrere Möglichkeiten, Ihren aktuellen Score kostenfrei einzusehen. Die folgende Anleitung nutzt den offiziellen Schufa-Account, der seit der Reform zur Verfügung steht.

Schritt 1 – Plattform wählen: Rufen Sie die Webanwendung unter app.schufa.de auf, oder laden Sie die Schufa-App für iOS oder Android herunter.

Schritt 2 – Registrierung starten: Die Anmeldung ist kostenfrei und erfordert lediglich Ihre persönlichen Daten.

Schritt 3 – Identität nachweisen: Dies gelingt entweder sofort über den Personalausweis mit Online-Ausweisfunktion (eID) oder etwas langsamer per PIN-Brief auf dem Postweg.

Schritt 4 – Score abrufen: Nach erfolgreicher Verifizierung sehen Sie Ihren aktuellen Punktwert sowie die Aufschlüsselung nach allen zwölf Kriterien. Die Aktualisierung erfolgt jeweils zu Beginn eines neuen Quartals.

Alternativ steht Ihnen zusätzlich die kostenlose Datenkopie nach Artikel 15 DSGVO zu, die Sie einmal jährlich anfordern können. Ebenso bietet die bonify-App einen kostenlosen Einblick in Ihre Daten, allerdings mit eigenen Zusatzfunktionen. Wer hingegen eine ausführlichere, kostenpflichtige Auswertung wünscht, findet diese unter dem Angebot meineSCHUFA auf meineschufa.de. Für die reine Kontrolle Ihres Scores reicht jedoch der kostenlose Weg vollkommen aus.

Übergangsphase: Warum Unternehmen teils noch andere Werte nutzen

Obwohl Sie Ihren neuen Score bereits heute einsehen können, stellen viele Unternehmen ihre Systeme erst schrittweise um. Aktuell nutzt nur ein Teil der Vertragspartner, die vorher mit Branchenscores gearbeitet haben, das neue Verfahren – vor allem aus den Bereichen Banken, Handel und E-Commerce. Bis Ende 2026 dürfte sich dieser Anteil laut Branchenangaben deutlich erhöhen.

Die Schufa hat dafür eine Übergangsfrist bis Ende 2028 eingeräumt. In diesem Zeitraum können ältere Branchenscores bei einzelnen Unternehmen weiterhin parallel zum Einsatz kommen. Das erklärt auch, weshalb der Wert in Ihrer App gelegentlich von der Einschätzung Ihrer Bank abweichen kann. Wenn Ihnen also ein Kredit trotz guter Punktzahl in der App verwehrt wird, lohnt sich in solchen Fällen eine Nachfrage beim jeweiligen Unternehmen.

Zusätzlich gilt seit der Reform ein wichtiges Verbraucherrecht: Laut dem genannten EuGH-Urteil darf ein Algorithmus nicht allein über die Kreditvergabe entscheiden. Wird ein Antrag abgelehnt, können Sie deshalb ausdrücklich eine menschliche Prüfung durch die Bank verlangen. Gerade bei einem kurzfristigen Score-Rückgang, etwa wegen eines beruflich bedingten Umzugs, kann ein Sachbearbeiter die starre Algorithmus-Logik im Einzelfall manuell überschreiben.

Empfohlene Vorgehensweisen, um Ihren Schufa-Score zu verbessern

Da die zwölf Kriterien nun offen bekannt sind, lässt sich der eigene Score gezielt beeinflussen. Die folgenden empfohlenen Vorgehensweisen basieren direkt auf der neuen Kriterienstruktur.

Zahlungen konsequent pünktlich leisten: Da dieses Kriterium mit bis zu 264 Punkten das mit Abstand größte Gewicht trägt, sollten Sie Rechnungen, Kredite und Kreditkartenabrechnungen stets fristgerecht begleichen.

Bestehende Konten und Karten langfristig halten: Kündigen Sie Ihr ältestes Girokonto oder Ihre älteste Kreditkarte möglichst nicht, selbst wenn ein Wechsel finanziell attraktiv erscheint. Denn das Alter dieser Verträge fließt direkt in den Score ein.

Neue Anfragen bündeln: Vergleichen Sie Kreditangebote gezielt innerhalb eines kurzen Zeitraums, statt über Wochen verteilt einzelne Anfragen zu stellen. So verhindern Sie, dass mehrere separate Einträge Ihren Score unnötig belasten.

Offene Forderungen umgehend begleichen: Sobald eine Zahlungsstörung besteht, wird gar kein Score berechnet. Begleichen Sie deshalb offene Forderungen so schnell wie möglich, damit die Schufa wieder einen Punktwert ermitteln kann.

Datenkopie regelmäßig prüfen: Fordern Sie mindestens einmal jährlich Ihre kostenlose Datenkopie nach Artikel 15 DSGVO an und kontrollieren Sie diese auf veraltete oder falsche Einträge, etwa längst erledigte Inkassovorgänge. Fehlerhafte Daten müssen gemäß Artikel 16 und 17 DSGVO umgehend korrigiert oder gelöscht werden.

Wohnadresse möglichst stabil halten: Da das Kriterium „Alter der aktuellen Adresse“ direkt einfließt, wirkt sich ein häufiger Umzug tendenziell negativ aus. Falls ein Umzug unumgänglich ist, sollten Sie dies gegenüber der Bank offen ansprechen und um eine individuelle Prüfung bitten.

Häufige Fehler und Kritikpunkte am neuen Scoringverfahren

Trotz der größeren Transparenz kritisieren Verbraucherschützer, etwa die Verbraucherzentrale NRW, weiterhin bestimmte Aspekte des Verfahrens. Diese Kritikpunkte sollten Sie kennen, damit Sie unerwartete Score-Schwankungen richtig einordnen können.

Nachteile für junge Menschen: Wer erst kurz am Wirtschaftsleben teilnimmt, kann naturgemäß noch keine langjährigen Verträge vorweisen. Dadurch fällt der Score bei jungen Verbrauchern oft niedriger aus, unabhängig vom tatsächlichen Zahlungsverhalten.

Umzüge werden bestraft: Wer berufsbedingt häufiger umzieht, verliert Punkte beim Kriterium „Alter der aktuellen Adresse“, selbst wenn sämtliche Rechnungen stets pünktlich beglichen wurden.

Preisbewusstes Verhalten wirkt sich negativ aus: Ein regelmäßiger Anbieterwechsel bei Girokonto, Mobilfunk oder Energie kann ebenfalls Punkte kosten, obwohl dieses Verhalten finanziell durchaus sinnvoll sein kann.

Fehlerhafte Drittmeldungen bleiben ein Risiko: Falsche oder unberechtigte Meldungen, etwa durch Inkassobüros, können weiterhin auftreten. Deshalb bleibt die regelmäßige Kontrolle der eigenen Daten unverzichtbar.

Insgesamt zeigt sich: Das neue Scoringverfahren macht die Berechnung zwar erstmals nachvollziehbar, garantiert damit jedoch nicht automatisch eine faire Bewertung in jedem Einzelfall. Wer die zwölf Kriterien kennt und seine Daten regelmäßig überprüft, kann seinen Score jedoch gezielt und nachhaltig positiv beeinflussen.