Suchen Sie nach aktuellen Informationen zum ING DiBa Tagesgeld? Erfahren Sie hier alles über Zinsen, Konditionen und Vorteile dieses attraktiven Sparprodukts.

Das Tagesgeldkonto der ING DiBa zählt seit Jahren zu den beliebtesten Anlageformen für flexible, sichere und verzinsliche Geldanlagen in Deutschland. Besonders attraktiv ist das Angebot für alle, die kurzfristig Geld parken möchten, ohne auf Flexibilität verzichten zu müssen.

Im Folgenden werden die aktuellen Zinskonditionen, die wichtigsten Konditionen, die Vorteile und möglichen Nachteile sowie die Besonderheiten des ING DiBa Tagesgeldkontos ausführlich dargestellt.

Tipp

Sie bekommen keinen Kredit oder suchen eine Alternative? Dann sind Sie hier genau richtig! Unsere Empfehlung: Kredite von Bon-Kredit - jetzt kostenlos testen! Auch bei negativer SCHUFA! >>Aktuelle Zinskonditionen

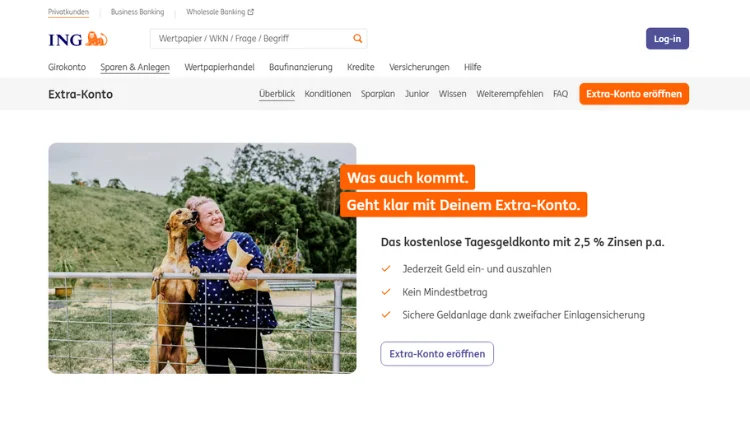

Die ING DiBa bietet aktuell für Neukunden einen attraktiven Aktionszinssatz von 2,5 Prozent pro Jahr auf das Tagesgeldkonto. Diese Kondition gilt für das sogenannte „ING Extra-Konto“ und ist auf einen Zeitraum von vier Monaten begrenzt. Der Zinssatz wird auf Einlagen bis maximal 250.000 Euro gewährt. Nach Ablauf der vier Monate sowie für Beträge über 250.000 Euro reduziert sich der Zinssatz auf den regulären Satz von 0,75 Prozent pro Jahr.

Für Bestandskunden gilt von Beginn an der reguläre Zinssatz von 0,75 Prozent pro Jahr, unabhängig von der Höhe der Einlage. Die Zinsen werden jährlich gutgeschrieben und sind im Online-Banking jederzeit einsehbar.

Zinsstaffelung (Stand: Juni 2025):

| Kundenstatus | Zinssatz (p.a.) | Gültigkeitszeitraum | Max. Einlage für Zins |

|---|---|---|---|

| Neukunden | 2,50% | 4 Monate | 250.000 € |

| Neukunden | 0,75% | ab 5. Monat | 250.000 € |

| Bestandskunden | 0,75% | dauerhaft | 1.000.000 € |

Konditionen im Überblick

Das ING DiBa Tagesgeldkonto, offiziell als „ING Extra-Konto“ bezeichnet, überzeugt durch eine Reihe von Konditionen, die sowohl für Einsteiger als auch für erfahrene Anleger interessant sind:

- Kostenlose Kontoführung: Es fallen keine Gebühren für die Kontoeröffnung, Kontoführung oder für Ein- und Auszahlungen an.

- Flexibilität: Das Geld kann jederzeit eingezahlt oder abgehoben werden. Es gibt keine Mindestlaufzeit und keine Kündigungsfrist.

- Kein Mindestbetrag: Bereits der erste Euro wird verzinst.

- Sichere Geldanlage: Die Einlagen sind durch die gesetzliche Einlagensicherung bis 100.000 Euro pro Person und Bank sowie durch eine zusätzliche freiwillige Einlagensicherung bis zu 3 Millionen Euro abgesichert.

- Gemeinschaftskonto möglich: Das Tagesgeldkonto kann als Gemeinschaftskonto geführt werden. In diesem Fall erhöht sich die Einlagensicherung auf bis zu 200.000 Euro pro Gemeinschaftskonto, sofern auch das Girokonto gemeinsam geführt wird.

- Unkomplizierte Eröffnung: Die Kontoeröffnung erfolgt komplett online und ist innerhalb weniger Minuten abgeschlossen.

- Kein Girokonto erforderlich: Für die Eröffnung eines Tagesgeldkontos ist kein ING Girokonto notwendig. Es reicht ein Referenzkonto bei einer beliebigen Bank.

- Zugang über App und Online-Banking: Über die ING-App und das Online-Banking ist das Konto jederzeit und überall erreichbar.

Vorteile des ING DiBa Tagesgeldkontos

Das ING DiBa Tagesgeldkonto bietet zahlreiche Vorteile, die es für viele Sparer zur ersten Wahl machen:

1. Attraktive Zinsen für Neukunden

Mit 2,5 Prozent pro Jahr für vier Monate bietet die ING einen der höchsten Tagesgeldzinsen am Markt. Besonders für kurzfristiges Sparen ist diese Kondition sehr attraktiv.

2. Keine Gebühren

Sowohl die Kontoeröffnung als auch die Kontoführung und alle Ein- und Auszahlungen sind kostenlos. Damit entstehen keine versteckten Kosten.

3. Volle Flexibilität

Das Geld kann jederzeit ohne Kündigungsfrist verfügbar gemacht werden. Es gibt keine Mindestlaufzeit und keine Mindestanlagedauer.

4. Hohe Sicherheit

Die Einlagen sind durch die gesetzliche und eine zusätzliche freiwillige Einlagensicherung sehr gut abgesichert. Selbst bei größeren Summen besteht ein hohes Maß an Sicherheit.

5. Einfache Handhabung

Die Kontoeröffnung erfolgt komplett online und ist unkompliziert. Über die App und das Online-Banking hat man jederzeit Zugriff auf das Konto und kann Transaktionen schnell und einfach abwickeln.

6. Kein Girokonto erforderlich

Für die Eröffnung eines Tagesgeldkontos ist kein ING Girokonto notwendig. Es reicht ein Referenzkonto bei einer beliebigen Bank.

7. Gemeinschaftskonto möglich

Das Tagesgeldkonto kann gemeinsam mit dem Partner geführt werden. Das erhöht die Einlagensicherung und erleichtert das gemeinsame Sparen.

8. Transparente Zinsgutschrift

Die Zinsen werden jährlich gutgeschrieben und sind im Online-Banking jederzeit einsehbar. Damit bleibt man stets über die Erträge informiert.

Nachteile und Einschränkungen

Trotz der vielen Vorteile gibt es auch einige Einschränkungen und Nachteile:

- Zeitlich begrenzter Aktionszins: Der attraktive Zinssatz von 2,5 Prozent gilt nur für Neukunden und nur für vier Monate. Danach reduziert sich der Zinssatz auf 0,75 Prozent pro Jahr.

- Maximale Einlage für Aktionszins: Der Aktionszins gilt nur für Einlagen bis maximal 250.000 Euro. Für höhere Beträge gilt von Beginn an der reguläre Zinssatz.

- Niedriger Zinssatz für Bestandskunden: Für Bestandskunden liegt der Zinssatz dauerhaft bei 0,75 Prozent pro Jahr, was im aktuellen Zinsumfeld zwar marktüblich, aber nicht überragend ist.

- Zinsgutschrift nur einmal jährlich: Die Zinsen werden jährlich zum 31. Dezember gutgeschrieben. Wer monatliche Zinsausschüttungen bevorzugt, muss auf andere Anbieter ausweichen.

- Kein Tagesgeldkonto für Unternehmen: Das Tagesgeldkonto kann nur von natürlichen Personen eröffnet werden, nicht von Unternehmen.

- Referenzkonto erforderlich: Für die Eröffnung und die Auszahlung ist ein Referenzkonto bei einer beliebigen Bank erforderlich.

Für wen lohnt sich das ING DiBa Tagesgeldkonto?

Das ING DiBa Tagesgeldkonto ist besonders für folgende Zielgruppen interessant:

- Neukunden: Wer zum ersten Mal ein Tagesgeldkonto bei der ING eröffnet, profitiert von den attraktiven Aktionszinsen.

- Flexible Sparer: Wer Wert auf Flexibilität legt und sein Geld jederzeit verfügbar haben möchte, findet im Tagesgeldkonto eine ideale Anlageform.

- Sicherheitsorientierte Anleger: Wer sein Geld sicher parken möchte, ohne auf Zinsen verzichten zu wollen, ist mit dem Tagesgeldkonto gut beraten.

- Gemeinsame Sparer: Paare, die gemeinsam sparen möchten, profitieren von der Möglichkeit, ein Gemeinschaftskonto zu führen und so die Einlagensicherung zu erhöhen.

- Kurzfristige Anleger: Für Anleger, die ihr Geld nur für kurze Zeit anlegen möchten, ist das Tagesgeldkonto aufgrund der Flexibilität und der attraktiven Zinsen besonders geeignet.

Eröffnung des ING DiBa Tagesgeldkontos

Die Eröffnung eines Tagesgeldkontos bei der ING ist unkompliziert und erfolgt in wenigen Schritten:

- Online-Registrierung: Die persönlichen Daten werden auf der Website der ING eingegeben. Ein Referenzkonto muss angegeben werden.

- Identitätsprüfung: Die Legitimierung erfolgt per Video-Chat, Online-Ausweisfunktion (eID) oder bei der Post-Filiale. Dazu wird ein gültiger Personalausweis oder Reisepass benötigt.

- Zugangsdaten vergeben: Nach erfolgreicher Prüfung erhält man die Zugangsdaten für das Online-Banking und kann das Konto nutzen.

- Geld einzahlen: Das Geld wird von einem Referenzkonto auf das Tagesgeldkonto überwiesen.

Besonderheiten der Einlagensicherung

Die ING bietet eine doppelte Absicherung der Einlagen:

- Gesetzliche Einlagensicherung: Bis zu 100.000 Euro pro Person und Bank sind gesetzlich geschützt.

- Freiwillige Einlagensicherung: Zusätzlich bietet die ING eine freiwillige Einlagensicherung bis zu 3 Millionen Euro an.

Für Gemeinschaftskonten, die gemeinsam mit einem ING Girokonto geführt werden, erhöht sich die Einlagensicherung auf bis zu 200.000 Euro pro Gemeinschaftskonto.

Vergleich mit anderen Tagesgeldkonten

Im Vergleich zu anderen Direktbanken bietet die ING aktuell einen der höchsten Tagesgeldzinsen für Neukunden. Viele Konkurrenten zahlen für Bestandskunden nur noch 0,75 bis 1,0 Prozent pro Jahr. Auch bei den Konditionen, der Sicherheit und der Flexibilität schneidet die ING sehr gut ab.

Vergleichstabelle: Tagesgeldzinsen Juni 2025

| Bank | Zinssatz Neukunden | Zinssatz Bestandskunden | Einlagensicherung |

|---|---|---|---|

| ING DiBa | 2,50% | 0,75% | bis 3 Mio. € |

| Norisbank | – | 1,00% | bis 100.000 € |

| Consorsbank | – | 1,00% | bis 100.000 € |

| Postbank | – | 1,00% | bis 100.000 € |

Steuerliche Aspekte

Die auf dem Tagesgeldkonto erzielten Zinsen unterliegen der Abgeltungsteuer. Die Bank führt die Steuer automatisch ab, sofern kein Freistellungsauftrag erteilt wurde. Wer seinen Sparerpauschbetrag noch nicht ausgeschöpft hat, kann einen Freistellungsauftrag erteilen und so Steuern sparen.

Fazit

Das ING DiBa Tagesgeldkonto ist eine der attraktivsten und sichersten Möglichkeiten, flexibel Geld anzulegen. Besonders Neukunden profitieren von einem sehr guten Zinssatz für die ersten vier Monate. Die Kontoführung ist kostenlos, die Einlagen sind mehrfach abgesichert und die Handhabung ist einfach und bequem über App und Online-Banking möglich.

Für Bestandskunden ist der Zinssatz zwar niedriger, bleibt aber im Marktvergleich akzeptabel. Wer Wert auf Flexibilität, Sicherheit und eine einfache Bedienung legt, findet im ING DiBa Tagesgeldkonto eine sehr gute Wahl.

Ausblick

Die Zinslandschaft bleibt weiterhin volatil. Sollten sich die Leitzinsen der Europäischen Zentralbank (EZB) ändern, ist mit Anpassungen bei den Tagesgeldzinsen zu rechnen. Wer kurzfristig von hohen Zinsen profitieren möchte, sollte das aktuelle Angebot der ING nutzen und nach Ablauf der Zinsgarantie regelmäßig die Konditionen vergleichen.

Häufige Fragen zum ING DiBa Tagesgeldkonto

1. Kann ich jederzeit auf mein Geld zugreifen?

Ja, das Geld kann jederzeit ohne Kündigungsfrist und ohne Mindestlaufzeit abgehoben werden.

2. Gibt es Gebühren für das Tagesgeldkonto?

Nein, die Kontoführung, Ein- und Auszahlungen sind kostenlos.

3. Wie oft werden die Zinsen gutgeschrieben?

Die Zinsen werden einmal jährlich zum 31. Dezember gutgeschrieben.

4. Ist das Tagesgeldkonto für Unternehmen möglich?

Nein, das Konto kann nur von natürlichen Personen eröffnet werden.

5. Wie sicher ist mein Geld?

Die Einlagen sind durch die gesetzliche Einlagensicherung bis 100.000 Euro und eine zusätzliche freiwillige Einlagensicherung bis 3 Millionen Euro abgesichert.

Tipps für das Tagesgeldkonto

- Freistellungsauftrag erteilen: Nutzen Sie Ihren Sparerpauschbetrag, um Steuern zu sparen.

- Regelmäßig Zinsen vergleichen: Nach Ablauf der Zinsgarantie lohnt sich ein Vergleich mit anderen Anbietern.

- Gemeinschaftskonto nutzen: Wer gemeinsam spart, kann die Einlagensicherung erhöhen.

- App nutzen: Über die ING-App haben Sie Ihr Konto immer im Blick und können schnell Geld ein- oder auszahlen.

Persönliche Empfehlung

Das ING DiBa Tagesgeldkonto ist eine sehr gute Wahl für alle, die flexibel, sicher und unkompliziert Geld anlegen möchten. Besonders Neukunden profitieren von den attraktiven Zinsen und der einfachen Handhabung. Wer sein Geld langfristig anlegen möchte, sollte nach Ablauf der Zinsgarantie die Konditionen vergleichen und gegebenenfalls auf andere Anlageformen ausweichen.

Dieser Artikel beinhaltet alle relevanten Informationen zum ING DiBa Tagesgeldkonto, einschließlich Zinsen, Konditionen, Vorteile, Nachteile und praktischen Tipps. Er richtet sich an Einsteiger und erfahrene Anleger gleichermaßen und bietet einen umfassenden Überblick über das aktuelle Angebot der ING DiBa.

Hinweis:

Die hier genannten Zinssätze und Konditionen beziehen sich auf den Stand Juni 2025 und können sich jederzeit ändern. Bitte informieren Sie sich vor einer Anlageentscheidung direkt auf der Website der ING über die aktuellen Konditionen.

Zusammenfassung der wichtigsten Punkte:

Tipp

Sie bekommen keinen Kredit oder suchen eine Alternative? Dann sind Sie hier genau richtig! Unsere Empfehlung: Kredite von Bon-Kredit - jetzt kostenlos testen! Auch bei negativer SCHUFA! >>- Aktionszins: 2,5% p.a. für Neukunden, 4 Monate, bis 250.000 €

- Regulärer Zins: 0,75% p.a. (ab 5. Monat bzw. für Bestandskunden)

- Kostenlose Kontoführung: Keine Gebühren für Eröffnung, Führung, Ein- oder Auszahlungen

- Flexibilität: Jederzeit verfügbar, keine Mindestlaufzeit

- Sicherheit: Zweifache Einlagensicherung bis 3 Mio. €

- Einfache Eröffnung: Online, ohne Girokonto bei der ING

- Gemeinschaftskonto möglich: Einlagensicherung bis 200.000 €

- Zinsgutschrift: Jährlich zum 31. Dezember